Conteúdo aplicado ao desenvolvimento de seu negócio.

Holding familiar às vésperas do divórcio não protege patrimônio: produz prova contra quem a constituiu

O Valor Econômico noticiou nesta segunda-feira o uso de holdings familiares em tentativas de fraude à partilha em processos de divórcio. Para quem atua diariamente com direito societário e planejamento patrimonial, a notícia não surpreende. Ela incomoda por outro motivo: cada estrutura montada com essa finalidade cobra um preço coletivo, pago justamente pelas famílias que fizeram a coisa certa.

Assédio Eleitoral e Relações de Trabalho: Cuidados Essenciais para Empregadores no Período Eleitoral

Recentemente, o Tribunal Regional do Trabalho da 3ª Região manteve a condenação de uma empresa ao pagamento de R$ 400 mil por danos morais coletivos em razão da prática de assédio eleitoral contra empregados durante as eleições presidenciais de 20221.

A inclusão dos novos tributos em Nota Fiscal

A Reforma Tributária entrou definitivamente na rotina das empresas. A partir desta nova etapa da implementação, os contribuintes passam a conviver com uma obrigação que, embora ainda não represente recolhimento efetivo dos novos tributos, exige adaptação imediata dos processos internos: a inclusão da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços) nas notas fiscais eletrônicas.

Dois pesos, duas medidas. A jurisprudência inventada pela IA, a sanção para a advocacia e a pedagogia para a magistratura

Em 8 de julho de 2026, o Órgão Especial do Tribunal de Justiça de São Paulo negou provimento a recurso e manteve o arquivamento de reclamação disciplinar apresentada pela OAB/SP contra magistrado que citou, em decisão judicial, precedentes jurisprudenciais inexistentes, gerados por ferramenta de inteligência artificial.

Medida Provisória nº 1.376/2026 cria oportunidade para renegociação de dívidas rurais

No dia 15 de julho de 2026, foi publicada a Medida Provisória nº 1.376/2026, que autoriza a criação de novas linhas de crédito para a renegociação de dívidas rurais. A medida busca apoiar produtores rurais e cooperativas afetados por eventos climáticos adversos e pela redução da renda agropecuária. As novas linhas poderão ser contratadas em até cento e vinte dias da publicação da MP, o que exige atenção dos interessados para verificar o enquadramento e reunir a documentação necessária dentro do prazo.

Duplicata escritural: o que muda para as empresas e por que pode facilitar o acesso ao crédito?

A duplicata escritural está prestes a transformar a forma como empresas negociam seus recebíveis no Brasil. Após a regulamentação pelo Banco Central, o novo modelo começa a ser implementado de forma gradual e substituirá um sistema ainda marcado por burocracia, custos elevados e maior exposição a fraudes. A expectativa é tornar as operações de crédito mais seguras, rápidas e competitivas.

STJ afasta presunção automática de fraude em venda de imóvel por sócio de empresa com dívida fiscal

O Superior Tribunal de Justiça concluiu o julgamento de Recurso Especial com um resultado que merece atenção de empresas, investidores e assessores jurídicos envolvidos em transações imobiliárias. Por maioria de três votos a dois, a 1ª Turma validou a venda de um imóvel realizada por sócio de empresa com dívida fiscal, em data anterior à sua inclusão formal no polo passivo da execução fiscal. A decisão estabelece um precedente relevante sobre os limites da presunção de fraude à execução prevista no artigo 185 do Código Tributário Nacional.

A Lei nº 14.789/2023 e a tributação do crédito presumido de ICMS: quando a União legisla contra a Constituição

A Lei nº 14.789/2023, a chamada Lei das Subvenções, partiu de uma premissa deliberadamente equivocada: a de que, revogado o art. 30 da Lei nº 12.973/2014, todos os benefícios fiscais de ICMS, inclusive o crédito presumido, passariam a integrar a base de cálculo dos tributos federais, restando ao contribuinte apenas o crédito fiscal de 25% condicionado à habilitação perante a Receita Federal.

No GestãoClick, David Andrade Silva participa de webinar sobre os impactos da tributação de dividendos nas PMEs

Depois de divulgar uma pesquisa inédita que mostrou que 82% dos pequenos e médios empresários brasileiros consideram injusta a tributação de 10% sobre dividendos acima de R$ 50 mil mensais, prevista na Lei 15.270/2025, a GestãoClick realizará um webinar gratuito para esclarecer os principais impactos da nova legislação e orientar empresários sobre como se preparar para as mudanças que entram em vigor a partir de 2026.

Na LexLegal, Rodrigo Macedo analisa pedido de falência da Dolly

A Procuradoria-Geral da Fazenda Nacional (PGFN) e a Procuradoria-Geral do Estado de São Paulo (PGE-SP) protocolaram nesta semana um pedido conjunto de falência das empresas que compõem o Grupo Dolly. De acordo com as autoridades financeiras, a dívida ativa acumulada pela companhia com a União, o Fundo de Garantia do Tempo de Serviço (FGTS) e o governo paulista atinge R$ 15,7 bilhões. O montante bilionário coloca a fabricante de refrigerantes no centro de uma ofensiva jurídica inédita movida pelo Fisco.

Na Itatiaia, Rodrigo Macedo analisa como a tecnologia e inteligência de dados fortalecem a recuperação judicial no agronegócio

O aumento expressivo dos pedidos de recuperação judicial por produtores rurais nos últimos anos trouxe novos desafios para o Poder Judiciário e para todos os agentes envolvidos nesses processos. A necessidade de decisões cada vez mais técnicas, seguras e alinhadas à realidade da atividade rural impulsionou iniciativas voltadas à padronização de procedimentos e ao uso de tecnologia como ferramenta de apoio à análise dos casos.

STF suspende multas da NR-1 por 90 dias, mas empresas continuam obrigadas a cuidar da saúde mental no trabalho

Uma decisão do Supremo Tribunal Federal (STF) trouxe um novo cenário para as empresas em relação às regras da NR-1 sobre riscos psicossociais no ambiente de trabalho.

O ministro André Mendonça determinou a suspensão, por 90 dias, da aplicação de multas, autuações e outras penalidades relacionadas aos dispositivos da NR-1 que tratam da saúde mental no trabalho.

Edital PGFN nº 06/2026: nova transação tributária permite descontos de até 70% para débitos inscritos em dívida ativa da união

A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou o Edital nº 06/2026, abrindo nova oportunidade para regularização de débitos inscritos em Dívida Ativa da União de até R$ 45 milhões. Esta é a terceira edição consecutiva da transação por adesão promovida pela PGFN, consolidando a transação tributária como importante instrumento de regularização fiscal para pessoas físicas e jurídicas com passivos perante a União.

O encerramento da Recuperação Judicial: qual momento define se a reestruturação deu certo?

A notícia de que a Americanas requereu o encerramento de sua Recuperação Judicial após informar o cumprimento integral das obrigações previstas no plano aprovado chama atenção para uma fase pouco comentada desse processo: o encerramento da recuperação judicial. Embora grande parte das discussões se concentre no pedido de recuperação, nas negociações com credores e na aprovação do plano, é o encerramento que marca o retorno da empresa à sua plena normalidade operacional e jurídica.

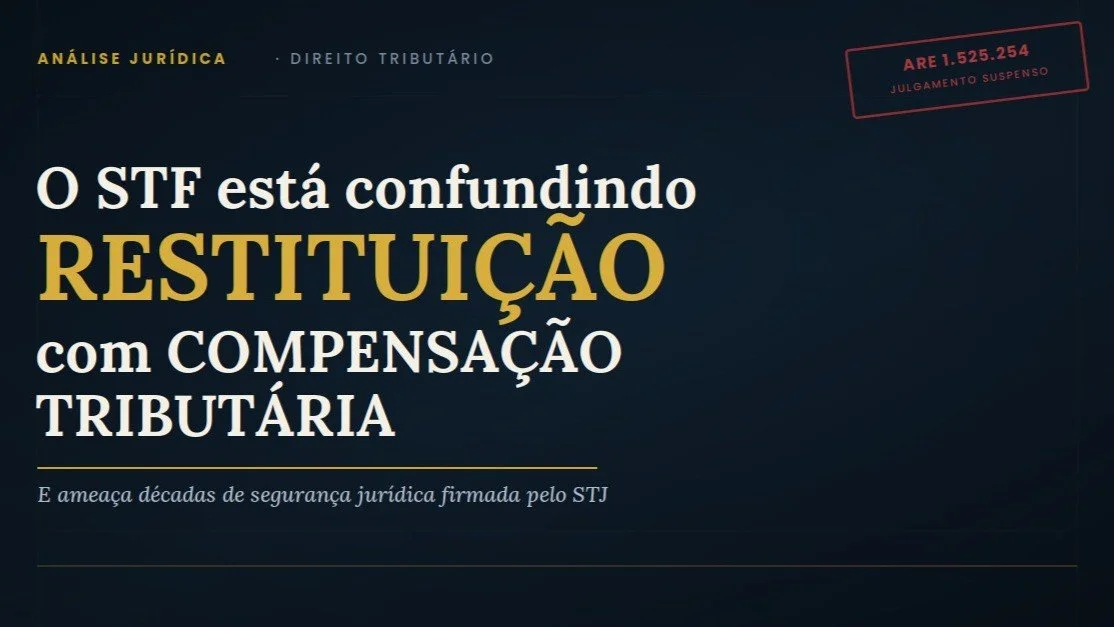

O STF confunde restituição com compensação tributária e ameaça décadas de segurança jurídica

Sobre a suspensão, por pedido de vista do Ministro Dias Toffoli, do julgamento dos embargos de divergência no ARE 1.525.254 e a equivocada extensão do Tema 1.262 ao direito à compensação tributária reconhecido em mandado de segurança

Na Itatiaia, Rodrigo Macedo analisa como a Recuperação Judicial pode ser um instrumento de preservação da empresa diante de um cenário econômico desafiador

Em entrevista concedida ao programa Café com Notícia, da Rádio Itatiaia, o advogado Rodrigo Macedo, especialista em recuperação de empresas da Andrade Silva Advogados, esclareceu aspectos relevantes sobre o instituto da recuperação judicial e analisou o cenário econômico que tem impulsionado o aumento dos pedidos no Brasil.

RET/TTS de Minas Gerais pode impactar a tributação federal das empresas?

O Tribunal Regional Federal da 6ª Região admitiu Incidente de Assunção de Competência (IAC) para uniformizar um dos temas tributários mais relevantes atualmente para empresas estabelecidas em Minas Gerais: a natureza jurídica do Tratamento Tributário Setorial (RET/TTS) concedido pelo Estado.

Governança e Recuperação Judicial: As Lições do Caso Botafogo para as Empresas

O Superior Tribunal de Justiça (STJ), em decisão publicada em maio de 2026 no âmbito da Recuperação Judicial da S.A.F. Botafogo, ressaltando a validade da decisão tomada pela Câmara Arbitral da FGV, reconheceu indícios de extrapolação da competência do juízo recuperacional que havia suspendido os direitos políticos de acionista da empresa e alterado a estrutura de administração da companhia. Assim, o Ministro Raul Araújo entendeu que houve, na Recuperação Judicial, intervenção judiciária na governança, substituindo a ordem societária já estabelecida.

CNJ promete mais fiscalização nas Recuperações Judiciais do agro com monitoramento geoespacial

O Conselho Nacional de Justiça (CNJ) e o Ministério da Agricultura e Pecuária (Mapa) anunciaram, em 26 de maio de 2026, um projeto-piloto que utilizará monitoramento geoespacial em processos de recuperação judicial de produtores rurais. A iniciativa será implementada inicialmente em sete estados, entre eles Minas Gerais, Goiás e São Paulo, com uso da plataforma VMG (Verificação Agrícola, Monitoramento e Conformidade de Grãos), que reúne imagens de satélite, inteligência artificial e análise de dados agrícolas.

David Andrade Silva analisa, no Valor Econômico, nova tese dos contribuintes para afastar tributação de incentivos fiscais de ICMS

Pelo menos 29 processos no Conselho Administrativo de Recursos Fiscais (Carf) são de contribuintes que tentam afastar a tributação de incentivos fiscais de ICMS, com base em uma decisão do Superior Tribunal de Justiça (STJ) que, ao permitir a cobrança sobre tais valores, abriu uma exceção, “se cumpridos alguns requisitos legais”.

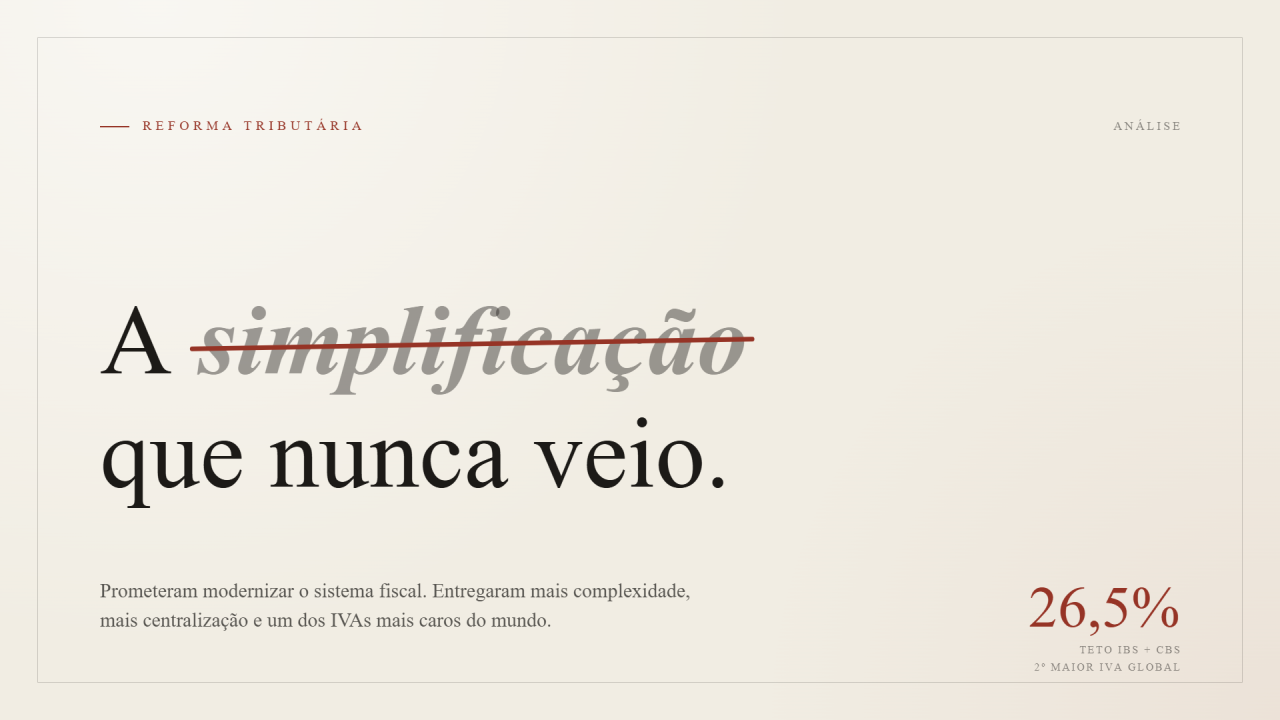

O custo que o Brasil paga por gastar o que não tem

Fala-se da Reforma Tributária como o grande marco modernizador do sistema fiscal brasileiro. Na prática, o que se entregou foi outra coisa: mais complexidade, mais centralização e uma carga tributária que pode colocar o Brasil entre os dois maiores IVAs do planeta.

Novo entendimento do STJ amplia riscos para empresas com passivo tributário

A recente decretação da falência da Construtora Triunfo S/A trouxe um importante alerta para empresas em recuperação judicial e empresários com elevado passivo tributário. A decisão foi proferida pela 2ª Vara Estadual de Falências e Recuperação Judicial de Curitiba/PR, em razão de dívida de ISS no valor aproximado de R$ 40,8 milhões.

Na LexLegal, Mateus Puppe analisa julgamento do STF sobre big techs e mudanças nas regras das redes sociais

O Supremo Tribunal Federal (STF) encerrou uma das discussões mais relevantes da história da regulação digital brasileira e definiu um novo marco para a atuação das plataformas de internet no país. A Corte aprovou a tese final que amplia a responsabilidade civil de empresas como redes sociais, plataformas de vídeo, aplicativos de compartilhamento de conteúdo e serviços digitais por publicações ilegais feitas por seus usuários.

O custo que o Brasil paga por gastar o que não tem

Na quarta-feira, 17 de junho de 2026, o Comitê de Política Monetária do Banco Central do Brasil (Copom) anuncia sua decisão sobre a taxa básica de juros - a Selic, atualmente fixada em 14,50% ao ano. O que deveria ser uma reunião de rotina tornou-se, nas últimas semanas, um dos eventos mais tensos do calendário econômico nacional.

A expectativa majoritária do mercado continua sendo um novo corte de 0,25 ponto percentual, que levaria a Selic a 14,25% ao ano. Contudo, a piora expressiva das perspectivas inflacionárias e a deterioração do cenário fiscal abriram espaço real para uma surpresa: a manutenção da taxa, encerrando prematuramente o ciclo de afrouxamento.

STF determina prosseguimento dos processos judiciais envolvendo PJs

Em 18/06, o ministro Gilmar Mendes decidiu destravar a tramitação de parte das ações que estavam suspensas em razão da decisão anterior relacionada ao Tema 1389.

Em abril de 2025, o ministro havia determinado a suspensão nacional dos processos que discutem a legalidade da contratação de trabalhadores por meio de pessoas jurídicas, prática conhecida como “pejotização”. A medida foi adotada após o STF reconhecer a repercussão geral da matéria no Tema 1389, o que significa que a futura decisão da Corte deverá servir de orientação para casos semelhantes em todo o país.

Mediação ganha espaço e pode acelerar soluções para empresas em crise financeira

O uso da mediação em processos de insolvência e recuperação judicial vem crescendo de forma significativa no Brasil. Segundo reportagem publicada pelo Valor Econômico em 26 de maio de 2026, ao menos 195 empresas já recorreram à mediação desde 2020, envolvendo passivos que somam aproximadamente R$ 38,9 bilhões. O movimento acompanha uma tendência do Poder Judiciário e do mercado de buscar soluções mais rápidas, menos litigiosas e financeiramente mais eficientes para conflitos empresariais complexos.

CNJ e bancos firmam cooperação para ampliar eficiência em bloqueios judiciais

O Conselho Nacional de Justiça (CNJ) firmou, em maio de 2026, um acordo com cinco instituições financeiras para implementar novas regras operacionais no Sisbajud, sistema utilizado pelo Poder Judiciário para bloqueio de ativos financeiros em processos judiciais. Entre as principais mudanças, está a possibilidade de transmissão de ordens de bloqueio duas vezes ao dia, permitindo que contas bancárias de devedores sejam atingidas no mesmo dia útil da decisão judicial, além da ampliação do período de monitoramento das contas.

STJ reforça limites à desconsideração da personalidade jurídica

O Superior Tribunal de Justiça (STJ) fixou recentemente uma importante tese no Tema Repetitivo 1.210, reforçando que a desconsideração da personalidade jurídica não pode ser aplicada de forma automática apenas porque a empresa não possui bens para quitar suas dívidas ou encerrou suas atividades de forma irregular. A decisão consolida o entendimento de que, nas relações de direito civil e empresarial, é indispensável a comprovação efetiva de abuso da personalidade jurídica, caracterizado por desvio de finalidade ou confusão patrimonial.

Holding imobiliária no lucro presumido: economia fiscal ou risco milionário?

O recente Acórdão nº 1302-007.901 do CARF recolocou em evidência uma discussão relevante para holdings patrimoniais e empresas imobiliárias: a venda de imóveis por sociedades optantes pelo lucro presumido deve ser tributada como receita operacional ou como ganho de capital?

Nova decisão do STJ reduz riscos de responsabilização patrimonial de sócios

O Superior Tribunal de Justiça (STJ) proferiu uma decisão com potencial de reduzir significativamente a insegurança jurídica enfrentada por sócios e administradores de empresas em processos de cobrança e execução. A Corte reforçou que a mera inexistência de bens da empresa ou o encerramento irregular de suas atividades não autorizam, por si sós, o bloqueio do patrimônio pessoal dos sócios. Para que haja a chamada desconsideração da personalidade jurídica, continua sendo indispensável a demonstração efetiva de abuso da personalidade jurídica, caracterizado por desvio de finalidade ou confusão patrimonial, conforme prevê o artigo 50 do Código Civil.