O custo que o Brasil paga por gastar o que não tem

Por David Andrade Silva, fundador da Andrade Silva Advogados.

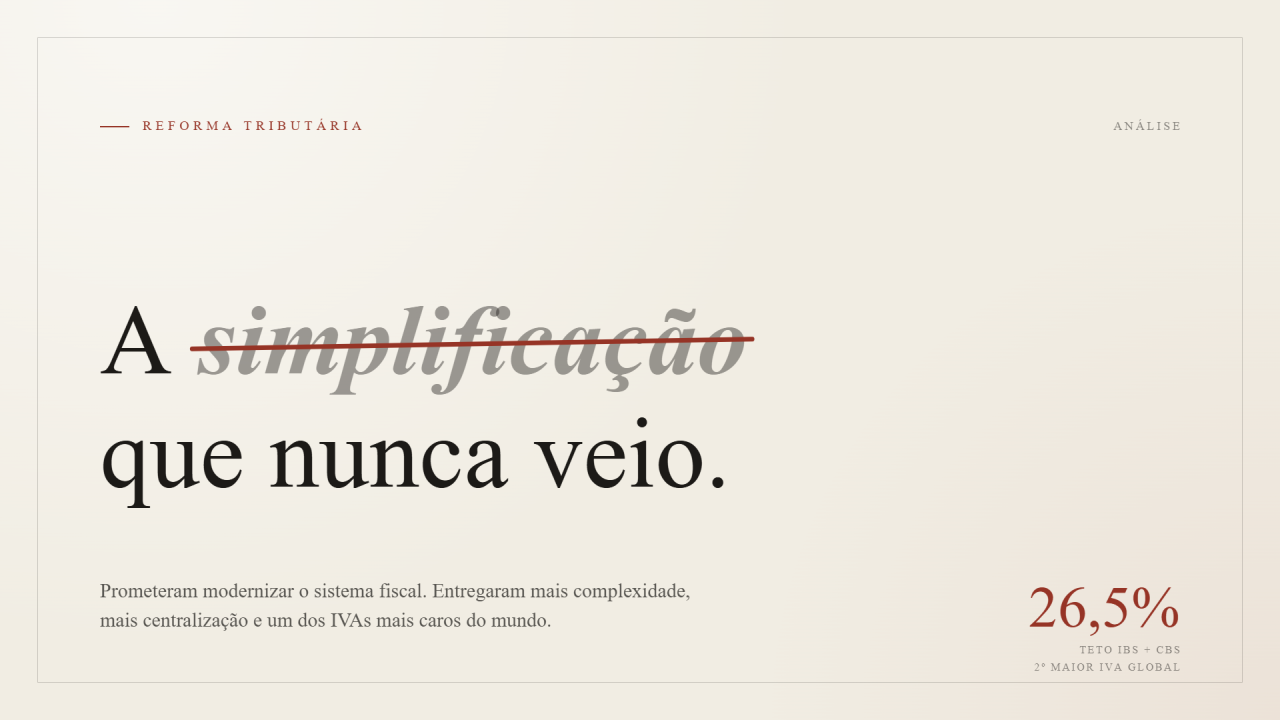

Fala-se da Reforma Tributária como o grande marco modernizador do sistema fiscal brasileiro. Na prática, o que se entregou foi outra coisa: mais complexidade, mais centralização e uma carga tributária que pode colocar o Brasil entre os dois maiores IVAs do planeta.

Simplificação? Não exatamente

O discurso oficial sempre foi de simplificação. Mas unificar tributos de competências federativas completamente distintas - o ICMS, estadual, e o ISS, municipal - sob um único Imposto sobre Bens e Serviços (IBS) não simplifica: apenas desloca o problema. Estados e municípios continuam com autonomia para fixar suas próprias alíquotas dentro do novo modelo, o que mantém viva a disputa federativa que a reforma prometia resolver. E, ao mesmo tempo, a arrecadação e a governança do novo sistema passam a gravitar fortemente em torno de Brasília, com o Comitê Gestor do IBS e o protagonismo da União na condução das alíquotas de referência.

O resultado é um modelo de regulamentação extensa, fragmentada e ainda incompleta, implementada por etapas até 2033 , em que ninguém, nem mesmo o governo, sabe ao certo qual será a alíquota final. A própria Lei Complementar nº 214/2025 não fixa uma alíquota-base definitiva: estabelece apenas um teto de 26,5% para a soma de IBS e CBS, sujeito a revisões periódicas a cada cinco anos. Ou seja: aprovamos uma reforma estrutural do sistema tributário sem sequer saber, com segurança, qual será a alíquota que incidirá sobre o consumo das famílias e empresas brasileiras.

26,5% e o Brasil pode não ficar nem nesse patamar

Os números que circulam são, por si só, alarmantes. Com o teto de 26,5%, o Brasil se tornaria o segundo maior IVA do mundo, atrás apenas da Hungria (27%) e bem acima da média da OCDE, de aproximadamente 19%, e da média mundial, estimada em torno de 15%.[1] Há, inclusive, estudos que apontam que concessões setoriais de última hora (saneamento, fármacos, cesta básica ampliada, cashback, entre outras) podem pressionar essa alíquota para além do teto formal, aproximando-a de algo entre 27% e 28,5%, o que tiraria o Brasil até da Hungria e o colocaria, isoladamente, na liderança mundial.

Isso não é um detalhe técnico. É a prova de que a reforma trocou um sistema cumulativo, opaco e contencioso por outro que, embora mais transparente na forma de cobrança, pode ser globalmente mais caro para quem produz e para quem consome especialmente o setor de serviços, hoje tributado a alíquotas muito inferiores e que tende a sentir o maior impacto da nova sistemática.

E a reforma da renda repete o problema: bitributação via dividendos

Como se não bastasse a reforma do consumo, a reforma da tributação da renda caminha na mesma lógica de aumento disfarçado de carga: a tributação dos dividendos. Ao incidir sobre lucros distribuídos que já foram tributados na pessoa jurídica (via IRPJ e CSLL), o novo regime institui uma autêntica bitributação econômica - o mesmo resultado econômico sendo onerado duas vezes, em momentos e sob titularidades diferentes, mas com origem na mesma renda gerada pela empresa.

Para sócios, investidores e estruturas societárias de pequeno e médio porte, que historicamente compunham parte relevante do planejamento de remuneração no Brasil, o efeito prático é simples: menos recursos líquidos disponíveis, maior custo de capital e um incentivo a reestruturações societárias que, ironicamente, a “simplificação” tributária deveria tornar desnecessária.

O que fica disso tudo

Uma reforma que deveria reduzir litígios, unificar competências e dar previsibilidade ao contribuinte entrega, na prática, um sistema dual de IVA com alíquota ainda incerta, regulamentação extensa e fragmentada, centralização decisória em Brasília e, paralelamente, uma reforma da renda que onera duplamente a distribuição de lucros. Simplificação genuína pressupõe clareza de regras e previsibilidade de custos. O que temos, até aqui, é o oposto disso e quem vai pagar a conta, literalmente, são empresas e famílias brasileiras.

Ficou alguma dúvida? Conte com a equipe da Andrade Silva Advogados.